A indústria automóvel europeia atravessa um momento de redesenho estrutural profundo, moldado tanto pela evolução tecnológica como pelas intenções e regulamentos cada vez mais ambiciosos da União Europeia (UE).

As mais recentes estatísticas de registos de novos veículos publicadas pelo ACEA mostram um mercado ainda volátil – as matrículas de automóveis de passageiros crescem de forma tímida em 2025 (1,4%) e a quota para veículos elétricos a bateria (BEV) é inferior a 17% no acumulado do ano até Outubro – longe ainda do ritmo desejado (e necessário) para cumprir as metas de descarbonização traçadas inicialmente.

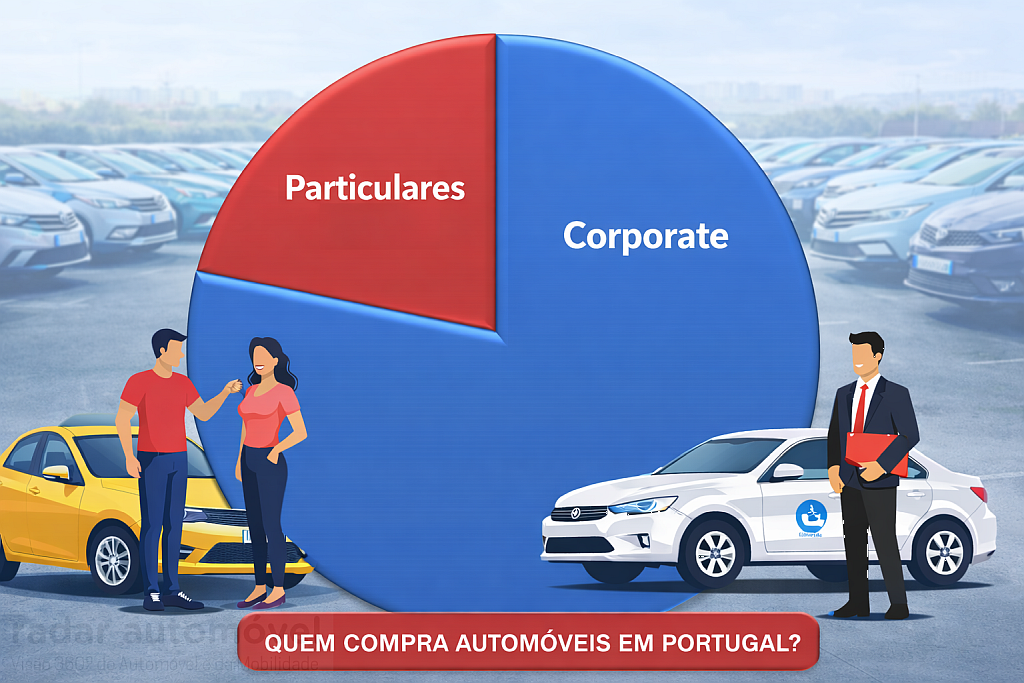

Um aspecto estrutural incontornável é o papel dos clientes profissionais no mercado europeu de automóveis.

O último relatório do International Council on Clean Transportation indica que as frotas empresariais (36%), construtores e distribuidores (15%) e empresas de rent-a-car (7%) respondiam por cerca de 58 % das matrículas de automóveis de passageiros novos no terceiro trimestre de 2025, cabendo aos clientes particulares pouco mais de 40 % do mercado. Sabendo que em alguns mercados – nomeadamente em Portugal (85-15) – esse desiquilíbrio é ainda maior.

Por conseguinte, esta predominância de compras por parte de clientes do canal B2B (Business-to-Business) tem um impacto profundo nos modelos de negócio e nas estratégias de carbono: é que as as frotas são mais facilmente influenciáveis por políticas de ESG (Environmental, Social and Governance) e, por isso, estão mais pressionadas para adotar veículos de emissões baixas ou de emissões zero, em resposta a metas internas e às exigências regulatórias da UE.

Flexibilização regulatória: respiração estratégica, não recuo ambiental

Por razões que a seguir se explicam, Bruxelas tem vindo a decidir o ajustamento das metas de emissões para carros e veículos comerciais ligeiros, de forma a aliviar a pressão imediata sobre os construtores automóveis.

A Comissão Europeia e os Estados Membros aprovaram medidas que permitem que o cumprimento das metas de CO₂ para 2025, 2026 e 2027 seja calculado em média ao longo de três anos, e não ano após ano, dando assim margem de manobra à indústria automóvel para gerir a transição sem enfrentar multas imediatas por desvios pontuais em períodos individuais.

Mais recentemente, a meta de 2035 foi revista: em vez de um banimento total dos motores de combustão, propõe‑se agora uma redução de 90 % nas emissões médias de CO₂, permitindo compensações através de aço de baixo carbono ou combustíveis sustentáveis e mantendo espaço para híbridos e tecnologias intermédias.

No entanto, estas decisões não reflete que a UE esteja disposta a abdica da descarbonização; significa apenas que reconhece que a indústria automóvel precisa de tempo para se recompor, para desenvolver novas plataformas e ajustar gamas de produto, e – muito mais importante no contexto atual – proteger empregos.

O alívio é táctico, não ideológico. É uma oportunidade para reorganizar processos e preparar os operadores para a inevitável transição para veículos de baixas ou zero emissões.

Se os protestos dos agricultores europeus já têm impacto visível, imaginemos o efeito de uma mobilização dos trabalhadores do setor automóvel, apoiada pelos influentes sindicatos alemães e franceses, em frente à sede da UE em Bruxelas.

Construtores automóveis ganham tempo para se adaptarem, sem margem para hesitações

A flexibilidade recentemente anunciada oferece aos grandes fabricantes europeus uma calma momentânea.

Grupos como Volkswagen, Renault, Stellantis ou Mercedes-Benz podem gerir com menos sufoco os investimentos destinados à descarbonização/eletrificação, evitando multas imediatas por incumprimento temporário.

No entanto, a concorrência chinesa continua a avançar rapidamente, e, por enquanto, não se vislumbra como a Europa conseguirá acompanhar competidores que já oferecem veículos elétricos tecnicamente e tecnologicamente competentes, com preços competitivos e uma abordagem de mercado bastante ágil.

De forma muito clara: se os construtores europeus não colocarem mais recursos e energia na eletrificação, correm o risco de ficar ainda mais para atrás, mesmo contando com alguma margem de manobra regulamentar. Ou então, daqui a poucos anos estaremos a discutir novas medidas de alívio para indústria automóvel.

Concessões automóveis: evolução do retalho tradicional para os serviços integrados

Nada disto é novidade, mas sim uma tendência em evolução. Embora algumas marcas estejam a recuar parcialmente na opção de vendas diretas ao cliente final, o peso crescente das aquisições corporativas, dos contratos de leasing e de outros modelos de financiamento automóvel – negociados diretamente entre fabricantes e instituições financeiras, incluindo gestoras de frota – tem vindo a redefinir o papel dos concessionários.

O modelo clássico de venda direta ao particular está a perder relevância face ao crescimento de contratos de volume (frotas), renting e aquisições de serviços pós-venda, estratégias utilizadas para reter e fidelizar clientes à marca ou à concessão. As margens das vendas puras tendem a diminuir, mas podem ser compensadas por novas oportunidades em manutenção, gestão de frota, telemetria e soluções de mobilidade pontual e imediata.

O retalho automóvel europeu está a reinventar-se para se tornar um operador de serviços integrados, capaz de gerir volume, contratos e relacionamentos de longo prazo. Para isso, precisa de ganhar volume e dimensão. O que já está a acontecer.

Fornecedores de peças e componentes: entre a seleção natural e a oportunidade tecnológica

Os fornecedores que não se adaptarem — que não forem ágeis a fornecer produtos de qualidade aos construtores, com logística eficiente e preços competitivos — enfrentarão provavelmente um declínio rápido.

Já os que investirem em digitalização, na formação e retenção de talentos e na capacidade de resposta com tecnologias mais evoluídas e eficientes têm grandes chances de prosperar, desde que atuem com rapidez e em escala.

Mercado de automóveis usados: volátil mas prometedor

O mercado de veículos usados continua ativo. Olhando para a realidade portuguesa, extremamente ativo e próspero.

Veículos com motor a combustão de diferentes idades e híbridos mantêm forte procura, independentemente do escalão de preço e, no caso dos seminovos, funcionam muitas vezes como alternativa à escassez de soluções a gasóleo nas gamas de veículos novos.

Embora os receios iniciais sobre a longevidade das baterias sejam cada vez menos uma questão, os valores residuais dos automóveis elétricos continuam voláteis, em parte devido à rapidez dos avanços tecnológicos.

Ainda assim, este mercado representa – e deverá continuar a representar – uma oportunidade para os profissionais com capacidade de avaliação técnica, gestão de risco, conhecimento e aconselhamento especializado sobre baterias e manutenção.

Empresas com frota e ESG continuarão a ser agentes centrais da transição

As frotas corporativas não apenas representam a maior parte das novas matrículas, como também desempenham um papel facilitador na transição energética.

Mesmo com relatórios ESG menos exigentes, as empresas obrigadas a apresentá-los deverão continuar a sentir pressão de stakeholders, investidores e de regulamentação indireta para reduzir as suas emissões.

O papel das empresas enquanto promotores naturais da eletrificação, adotando veículos de baixas ou zero emissões antes do consumidor final, e como força central do mercado de usados, manter-se-á central e relevante.

E os construtores chineses perante este cenário?

Ganham uma vantagem estratégica. Marcas como a BYD estão a consolidar a sua presença na Europa, não apenas com veículos competitivos, mas também com fábricas locais, antecipando futuros requisitos de produção da UE.

A política de adiamento das metas de descarbonização oferece-lhes vantagens em termos de velocidade, custo e adaptação tecnológica, tornando-os competidores estratégicos que os construtores europeus não podem ignorar.

Enquanto isso, os construtores automóveis chineses vão continuar a propor modelos tecnologicamente avançados e com design cada vez mais atrativo, a preços competitivos. Elétricos ou híbridos a gasolina, cada vez mais eficientes.

Conclusão

Com as recentes medidas e propostas em curso, a União Europeia dá um passo atrás para se preparar para avançar dois à frente.

O alívio regulatório oferece algum fôlego à indústria automóvel, mas não altera a rota: a descarbonização continua a ser a prioridade central dos legisladores.

Construtores, concessionários, fornecedores, revendedores e empresas com frota enfrentam uma fase de adaptação estratégica intensa. Quem não acelerar na estrada da eletrificação e da inovação arrisca-se a ficar para trás, mesmo que pareça ter algum tempo para respirar e preparar o futuro. Antes que o ritmo da competição, especialmente dos construtores chineses, se torne implacável.

Comparações com a chegada de japoneses e coreanos ao mercado europeu são inevitáveis, mas a realidade mudou: a tecnologia evolui hoje a uma velocidade impressionante, redefinindo regras e deixando para trás aqueles que hesitarem em acompanhar a mudança.

Leave a Reply